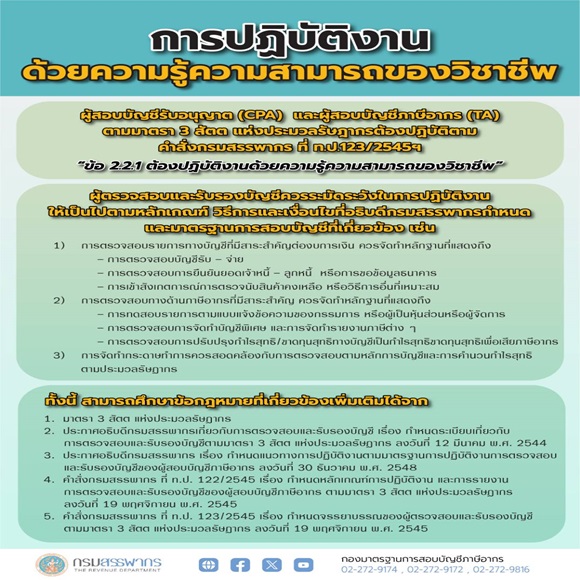

การปฏิบัติงานด้วยความรู้ความสามารถของวิชาชีพตามจรรยาบรรณของผู้ตรวจสอบและรับรองบัญชี

กรมสรรพากร ได้ตรวจสอบการปฏิบัติงานของผู้ตรวจสอบและรับรองบัญชีตามมาตรา 3 สัตต แห่งประมวลรัษฎากร (ผู้สอบบัญชีภาษีอากร และ ผู้สอบบัญชีรับอนุญาต) พบว่า การจัดทำกระดาษทำการ การรวบรวมหลักฐานการสอบบัญชีไม่สอดคล้องหรือไม่เพียงพอต่อการแสดงความเห็นในรายงานการตรวจสอบและรับรองบัญชี หรือรายงานของผู้สอบบัญชีรับอนุญาต เป็นเหตุให้งบการเงินแสดงรายการและข้อมูลไม่สะท้อนข้อเท็จจริง ดังนั้น ผู้ตรวจสอบและรับรองบัญชีควรระมัดระวังในการปฏิบัติงานให้เป็นไปตามหลักเกณฑ์ วิธีการและเงื่อนไขที่อธิบดีกรมสรรพากรกำหนด และมาตรฐานการสอบบัญชีที่เกี่ยวข้อง เช่น

1) การตรวจสอบรายการทางบัญชีที่มีสาระสำคัญต่องบการเงิน ควรจัดทำหลักฐานที่แสดงถึง

- การตรวจสอบบัญชีรับ - จ่าย

- การตรวจสอบการยืนยันยอดเจ้าหนี้ - ลูกหนี้ หรือการขอข้อมูลธนาคาร

- การเข้าสังเกตการณ์การตรวจนับสินค้าคงเหลือ หรือวิธีการอื่นที่เหมาะสม

2) การตรวจสอบทางด้านภาษีอากรที่มีสาระสำคัญ ควรจัดทำหลักฐานที่แสดงถึง

- การทดสอบรายการตามแบบแจ้งข้อความของกรรมการ หรือผู้เป็นหุ้นส่วน หรือผู้จัดการ

- การตรวจสอบการจัดทำบัญชีพิเศษ และการจัดทำรายงานภาษีต่างๆ

- การตรวจสอบการปรับปรุงกำไรสุทธิ/ขาดทุนสุทธิทางบัญชีเป็นกำไรสุทธิขาดทุนสุทธิเพื่อเสียภาษีอากร

3) การจัดทำกระดาษทำการควรสอดคล้องกับการตรวจสอบตามหลักการบัญชีและการคำนวณกำไรสุทธิตามประมวลรัษฎากร

ทั้งนี้ สามารถศึกษาข้อกฎหมายที่เกี่ยวข้องเพิ่มเติมได้จาก

1. มาตรา 3 สัตต แห่งประมวลรัษฎากร

2. ประกาศอธิบดีกรมสรรพากรเกี่ยวกับการตรวจสอบและรับรองบัญชี เรื่อง กำหนดระเบียบเกี่ยวกับการตรวจสอบและรับรองบัญชีตามมาตรา 3 สัตต แห่งประมวลรัษฎากร ลงวันที่ 12 มีนาคม พ.ศ. 2544

3. ประกาศอธิบดีกรมสรรพากร เรื่อง กำหนดแนวทางการปฏิบัติงานตามมาตรฐานการปฏิบัติงานการตรวจสอบและรับรองบัญชีของผู้สอบบัญชีภาษีอากร ลงวันที่ 30 ธันวาคม พ.ศ. 2548

4. คำสั่งกรมสรรพากร ที่ ท.ป. 122/2545 เรื่อง กำหนดหลักเกณฑ์การปฏิบัติงาน และการรายงานการตรวจสอบและรับรองบัญชีของผู้สอบบัญชีภาษีอากร ตามมาตรา 3 สัตต แห่งประมวลรัษฎากรลงวันที่ 19 พฤศจิกายน พ.ศ. 2545

5. คำสั่งกรมสรรพากร ที่ ท.ป. 123/2545 เรื่อง กำหนดจรรยาบรรณของผู้ตรวจสอบและรับรองบัญชี ตามมาตรา 3 สัตต แห่งประมวลรัษฎากร ลงวันที่ 19 พฤศจิกายน พ.ศ. 2545

หากมีข้อสงสัยสามารถสอบถามข้อมูลเพิ่มเติมได้ที่กองมาตรฐานการสอบบัญชีภาษีอากร โทร. 0 2272 91720 2272 9174 และ 0 2272 9816 หรือสำนักงานสรรพากรทุกแห่งทั่วประเทศ

วันแรก")

และลดหย่อนภาษี")

เพื่อโลกที่ยั่งยืน’")